自7分甜“交战”咖啡赛道,推出新品牌「轻醒咖啡Bventurous Csouredee」后,11月初,有网友在古茗奶茶店也闻到了咖啡的风味。相较于7分甜的重金加入,古茗则是径直遴选了来自农民山泉旗下咖啡品牌「炭仌」的意式咖啡稀释液行为产物格料,以此切入咖啡墟市。

据领会,农民山泉2019年进军咖啡墟市,前后推出碳酸咖啡、佳构咖啡、挂耳咖啡等产物。这次推出的意式咖啡稀释液新品首要应于家庭DIY、餐饮连锁等消费场景,今朝仅与古茗奶茶有互助,还没有在批发墟市放开。

咖啡与奶茶,因其在消费集体、消费场景方面重合度较高,有概念以为二者在将来“必有一战”,旧式茶饮品牌最近几年来的“咖啡化鼎新”也反应着两者互为弥补的品类趋向。

赛道炽热,巨子眼馋。现在,农民山泉携咖啡液走进古茗奶茶店,成为末端饮品的质料供给商。再次登顶华夏首富榜的钟睒睒,仿佛正以“地核最强搬运工”的超过对方的有利形势结构对于“饮品”的总共。

农民山泉2022年上半年财报显现,茶饮料产物收益为33.07亿元,较客岁同期增加51.6%;功效饮料产物收益为20.23亿元,较客岁同期微增0.9%;果汁饮料产物收益为12.75亿元,较客岁同期增加4.2%;其余产物首要包罗苏吊水饮料、含气滋味饮料、咖啡饮料等其余饮料产物,及鲜果等农产物,陈述期总收益为6.45亿元博鱼体育入口,较客岁同期降落23.8%。

除茶饮料产物昭著增加外,另外品类均显现出增速放缓态势。从今朝的墟市行动中欠好看出,咖啡液成了农民山泉试图开拓的另外一条增加弧线。

最近几年来,颠末速溶咖啡品牌、线下连锁咖啡品牌的墟市教诲,消费者对咖啡产物有了更深切的领会,咖啡液既而成为行业新的着眼点。

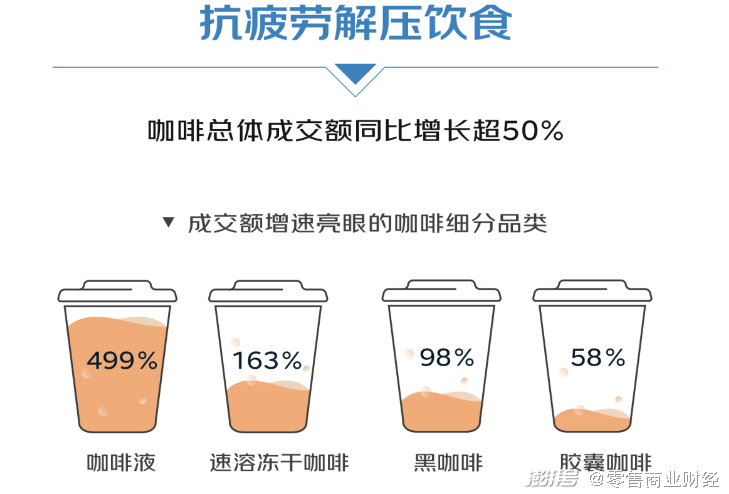

京东超市数据显现,本年1⑻月,咖啡全部品类同比增加超50%。细分品类中,咖啡液增幅超400%。市道上,隅田川、toy、永璞等新锐品牌赓续推出咖啡液产物,雀巢等批发咖啡巨子也推出了本人的咖啡液产物。

在B端,咖啡液可以或许帮忙线下连锁茶饮店、咖啡店等门店下降建造咖啡的门坎与本钱,具有宏大的利用墟市;在C端,其自带的便携、易保留属性与DIY属机能够为消费场景立异供给支持,未来咱们大概会在家庭消费、出门集会、庞大勾当等场景中看到它的身影。

纵观农民山泉的计谋结构,它需求的不是爆品,而是可以或许带来持久增加、步步为营的产物。今朝处于高速增加期,还没有构成合作场合排场的咖啡液正契合它的预期。

差别于鄙人沉墟市猖獗开店的瑞幸与「荣幸咖」,农民山泉遴选以质料供给商的身份,与主攻低线墟市的新茶饮品牌互助,将旗下的咖啡产物以另外一种情势送入下沉墟市。

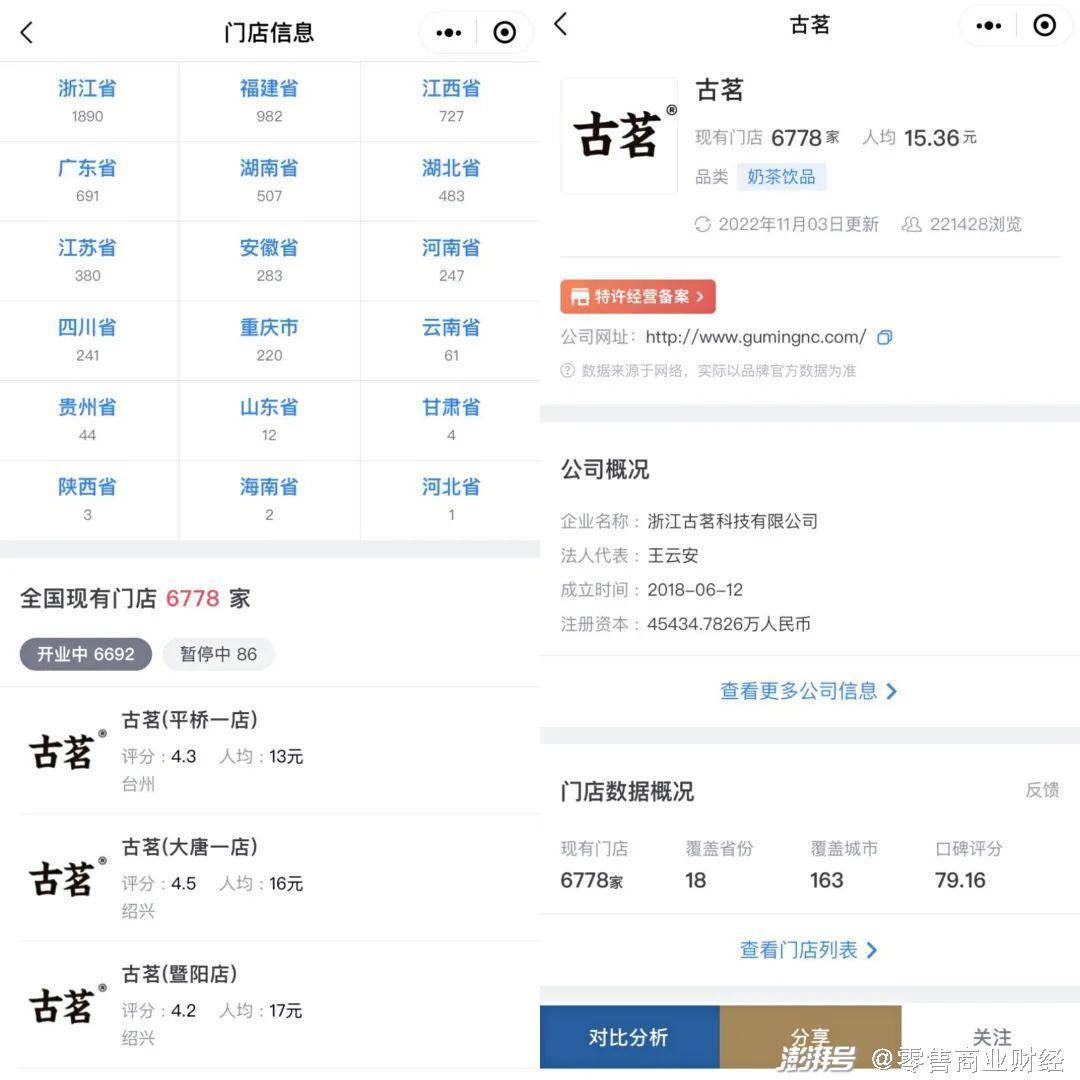

古茗在偷逃税事务以前,行业声量不大,但其门店数目却跨越了6000家,很有闷声发大财之势,其主打的高性价比生果茶,也被网友称为是喜茶“平替”。

在「2022年美团平台天下茶饮品牌门店数Top10榜单」上,古茗的门店数目由2020年的Top5晋升到2022年的Top2,定单量与定单金额都显现安稳成长态势。

农民山泉“借路”古茗,注重的是门店数目与产物定位,和有大概跻身行业第一梯队的品牌势能。以椰乳供给商菲诺“先B后C”的打法将咖啡产物结构到三四线乡村,培育潜伏消费者及消费偏好,不能不说,这一招走得既妙又稳。

茶饮品牌根植于华夏深挚的茶文明泥土,而咖啡属于外国货。海内消费者在口胃上,对“苦”的承受度远不足“甜”,是以,新茶饮在三四线乡村的感化力远超咖啡。

新茶饮上半场,很多品牌在本钱的加持下快速赛马圈地,门店范围连续增加。下半场,行业合作格式初定,品牌扩伸开始呈现崩溃。团体来讲,因为新茶饮行业门坎较低,难以修建合作壁垒,故而很快投入了高度内卷、零和博弈阶段。

在产物立异遭受瓶颈,行业团体增速放缓的环境下,新茶饮品牌们除团体开放联名营销外,还不谋而合地将眼光转向了咖啡墟市。

艾媒征询数据显现,2021韶华夏咖啡行业墟市范围将达3817亿元,估计2022年达4856亿元。估计咖啡行业将连结27.2%的增加率高涨,2025韶华夏墟市范围将达10000亿元。

华夏咖啡墟市大有作为,还远远没到达下限,由此也引来一众跨界玩家出场。有时间,“书店+咖啡”、“古装+咖啡”、“3C产物+咖啡”、“加油站+咖啡”、“邮局+咖啡”等新形式如比比皆是般出现。

新茶饮品牌也没闲着,喜茶入股咖啡品牌「Seesaw」,投资焙炒咖啡办事商「少量派咖啡」;茶颜悦色开设咖啡子品牌「鸳央咖啡」,试图复制茶颜的顺利;奈雪的茶在入股「AOKKA咖啡」的同时也不忘上新多款佳构咖啡……

投资“同业”之举看似在“培育合作敌手”,实则为茶饮品牌应对自如合作的有益手腕,“奶茶咖啡化”结构的面前,是将鸡蛋放在不一样的竹篮里、增加消费人群及墟市份额的考量。

古茗行为一家定位中低真个新茶饮品牌,运营形式以加盟为主,物业加入与人力本钱都绝对更低,但大范围的加盟系统欠好处品控与办事质料的掌控。

对古茗来讲,想在现有产物中增添咖啡产物,利用咖啡液是再好不外的遴选:其一,咖啡液帮忙古茗下降咖啡建造的门坎与本钱;其二,相较于手工建造,简化了产物的SOP,最大水平保证产物品格的同一。

古茗遴选「炭仌」意式咖啡稀释液的缘由不过乎,农民山泉行为一产业品线浩繁、资本薄弱、手艺进步前辈、尺度同一的企业,有大范围出产同一及格产物的才能。与强人互助,从而保持在多变墟市中的人命力。

回看新茶饮的成长进程,从1990⑴995年的粉末调制期间,到1996⑵015年的守旧连锁茶饮期间,再到2016年于今的旧式茶饮期间,消费墟市的每次变化都是鉴于产物立异,下一个可以或许改动墟市合作格式的产物在那边?

1969年,日本第一款量产的罐装咖啡问世,其时的日本处于经济高速增加阶段,咖啡以提防醒脑的成果满意了那些高强度、散工夫事情人士的须要,产物功效与人们糊口诉求高度符合,是以UCC咖啡大获顺利。2017年,三得利推出小我装tomography瓶装咖啡,其清新的口感、时髦的形状与易封存的特性符合了职场办公人士特别是职业女性的糊口体例与须要,颇受消费者喜爱。

这两款咖啡产物的顺利,都收获于它们精确地符合了当光阴本公众的糊口体例与须要。回观海内,防疫布景下,人们的堂食须要削减,批发、外卖咖啡有了更多打仗消费者的时机。相较于现磨咖啡,咖啡液这种易保留、对物流运送请求其实不高的咖啡产物越发适该当下墟市须要。海内蓬勃、美满的电商系统,和在风口上的立即批发等业态,都能为咖啡液这一细分品类的增加供给助力。

本性化、多元、立异是新锐咖啡品牌的标签,但在当下的墟市情况中,它们除思索若何发扬本人的超过对方的有利形势外,更应当把每步走得稳、走得实。

时萃咖啡在过来三年一同大喊大进,单店估值超1亿元,现在线下门店却在一夕之间险些全数封闭。此前《中原时报》报导,时萃咖啡线下线上联动成长遇挫,门店封闭也许与未能取得进一步的融资无关。

若是品牌只是依托本钱输血,本身的造血才能过弱,就极易在剧烈的墟市合作中堕入资本链断裂的泥潭。时萃咖啡不是第一个,也不会是最终一个。

差异,那些后出场的守旧巨子们,固然原本的企业局面使得它们短时间内仍要秉承着消费者的“呆板记忆”,但原本的资本、手艺、渠道等堆集超过对方的有利形势可以或许让它们在长期战中更胜一筹。

农民山泉抵消费趋向、产物手艺,和资本估算的掌控,在「西方树叶」身上看来一斑。「炭仌」因循这一思绪,产物由自家烘焙工场担任,从生豆拔取到烘焙、萃取、灌装,自立实现出产建造全过程,尽力晋升产物品格。在渠道结构方面,除借助新茶饮的守旧批发渠道,农民山泉也与盒马互助,配合制造以咖啡液为质料的瑞士卷,摸索新批发渠道。

从「炭仌」上市于今,农民山泉聚焦咖啡品类,细分消费者须要,前后推出佳构咖啡、碳酸咖啡、挂耳咖啡、冷藏/自热咖啡。多元而邃密化的咖啡邦畿揭示在咱们眼前,业内助士以为,这会为行业带来新的产物开辟标的目的,「炭仌」也无望成为咖啡墟市新的“品格标杆”。

联系我们

电话:(0592)5205593

地址:福建省厦门市思明区望海路384号